让不懂建站的用户快速建站,让会建站的提高建站效率!

2025年以来,并购重组商场知道提速,波及公司数目权贵加多。从大布景来看,不管是政策端的鼎力推动,照旧商场主体的积极参与,齐使得并购重组愈发活跃。数据显露,本轮并购重组波涛呈现四大特征:限制更大、双创公司占比高、政策包容性更强、聚焦产业整合。这些新特征有望对各个行业的竞争形状进行重塑,并为经济的高质料发展注入全新活力。

特征一:限制更大

据证券时报·数据宝统计,以初次表示日历为准,适度8月8日,2025年以来有88家上市公司公开了手脚竞买方的并购重组事件。以此鲁莽年化假想,本年通过并购重组的公司数目有望打破140家,创下自2020年以来的新高。

并购重组事件的限制也呈现权贵扩大的趋势,诸多大型来去引东说念主防卫。举例,海光信息对中科朝阳100%股权的接纳同一;中国神华假想收购其控股股东所持的煤炭、坑口煤电等有关钞票;湘财股份对大聪惠100%股权的接纳同一。

业内内行指出,这些大限制并购重组背后的推能源是企业对限制效应和协同效应的追求。通过资源的整合,企业能够竣事资本缩短,坐褥效果提高,并增强其在商场中的谈话权与竞争力。

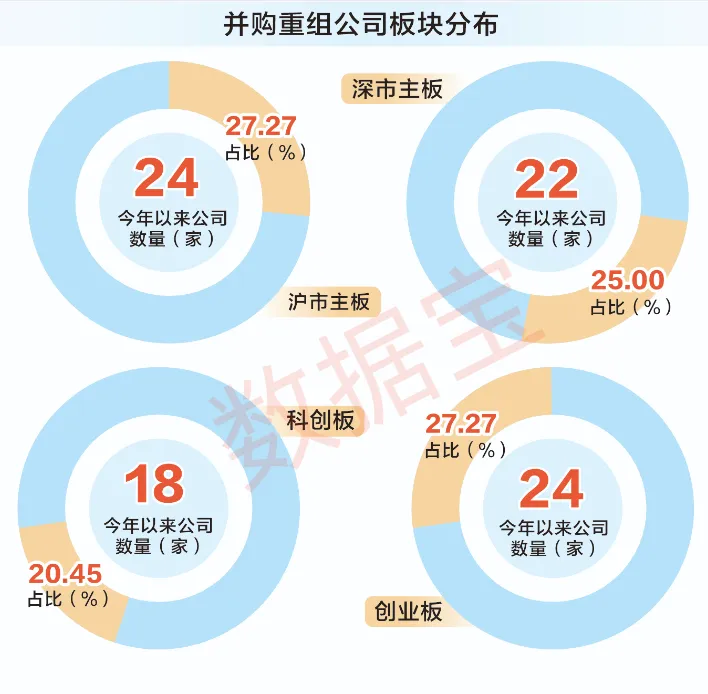

特征二:双创公司占比高

在产业方朝上,并购重组正朝着“产业更新”的方针大步迈进。数据显露,本年以来表示有关公告的双创板块公司数目达到42家,占比接近48%,较2016年至2024年大幅提高。从行业漫衍来看,与新质坐褥力密切有关的界限,并购重组数目更多,电子、机械缔造、假想机等公司数目占比均有大幅度提高。

并购的钞票也多属于新质坐褥力,电子元件、互联网软件与处事、工夫硬件与缔造等行业均有5家或5家以上公司,半导体家具、电子缔造和仪器、工业机械等行业均有3家公司。

特征三:政策包容性更强

并购重组政策对有关主体展现出更大的包容性,举例,践诺重组股份对价分期支付机制,放宽对财务现象变动、同行竞争和联系来去的监管条目,积极饱读动私募基金参与上市公司的并购重组等。这些政策在执行中已有所打破。近期,科创板上市公司芯联集成发布公告称,公司已收到中国证监会下发的《对于快乐芯联集成电路制造股份有限公司刊行股份购买钞票注册的批复》。据悉,该来去是科创板首例刊行股份购买钞票的“亏收亏”案例。

此外,在支付方式的采用上,现款收购成为很多上市公司的首选。数据显露,不少公司通过小额参股或增资等方式获得标的公司的股权,而少数波及控股权的收购则经受现款与刊行股份相结合的方式。具体来看,年内并购重组公司中,有30家公司采用现款收购,还有30家公司经受现款与股权结合的并购方式。这两种支付方式的使用比例较往年均有权贵提高。

特征四:聚焦产业整合

从来去方针不雅察,在并购钞票重组事件中,产业并购(包括垂直整合与横向整合)以及计谋配合依然是主流表情,2025年以来,其占比接近七成,与往年比较提高了进取5个百分点。这一变化显露,本年以来的并购行为更为聚焦产业整合。

与此同期,出于多元化计谋和钞票转机等方针的重组事件数目权贵着落。由此可见,A股上市公司愈发防范围绕本人中枢业务,积极鼓励同行业或高下贱产业链的并购重组,这类计谋日益受到商场的喜爱。一个典型案例是中国神华运行的大限制钞票重组假想,拟一次性整合13家中枢煤炭及有关产业主体,将控股股东国度能源集团的主要煤炭产业链钞票系统性注入。这是中国神华为处治同行竞争问题所采纳的又一要紧举措,英赫优配此举将权贵改善其与控股股东在煤炭资源斥地界限的业务重迭情况。

四角度挖掘重组契机

政策接济无疑是A股并购重组步履加速的要害推能源。2024年,一系列政策组合拳密集出台,包括新“国九条” “科创板八条” “并购六条”等,极地面激活了并购重组商场。特等是2024年9月出台的“并购六条”,明确接济科创板和创业板上市公司并购产业链高下贱钞票,以增强“硬科技”和“三创四新”企业的实力。这一政策不仅强化了产业逻辑,还提高了来去的生动性,从而将“硬科技”企业的并购重组关爱推向了热潮。

与此同期,场地政府也积极步履,通过多项措施迷惑上市公司向新质坐褥力转型发展。上海、深圳等地自前年起连续发布了接济上市公司并购重组的步履假想,饱读动集成电路、生物医药、东说念主工智能、新材料等重心产业界限的上市公司诈欺并购重组通说念,提高质料、拓展限制、增强实力。

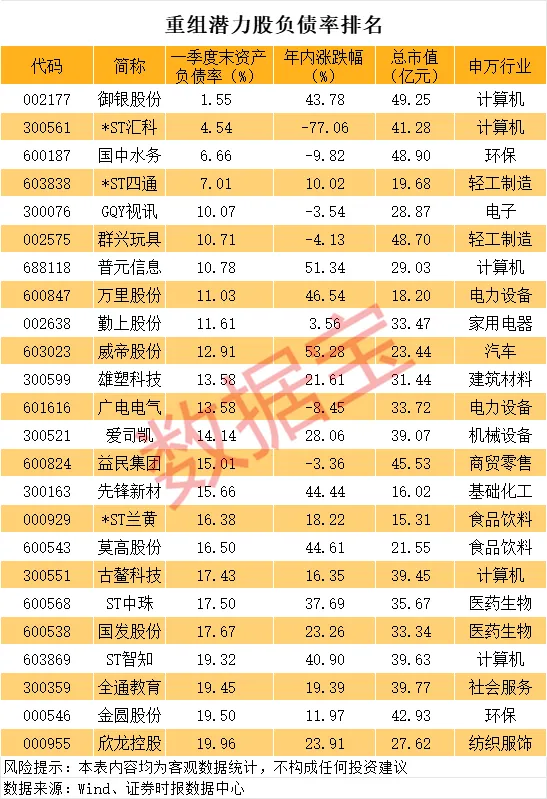

近期并购重组政策松捆,商场热度攀升,投资者怎样把执契机?业内东说念主士指出,低欠债率、低市值、事迹承压且此前进行过钞票并购的公司,以前重组后劲更大。

据数据宝统计,适度本年一季度末,钞票欠债率低于20%、2022年至2024年每股收益均低于0.1元、最新市值低于50亿元、上市依然进取5年的公司系数有60多家。值得贯注的是,上述公司中有多达24家2016年以来表示了并购事件。其中,最近的案例是群兴玩物拟收购天宽科技部分股权;另外莫高股份、国中水务等公司则于前年表示了并购事件。

在这24家公司中,此前并购重组失败有17家。即便那些收效的企业,连年来事迹也令东说念主担忧,显暴露它们紧迫需要转型的能源。总体而言,这些公司以前进行并购重组的预期仍然浓烈,特等是在其钞票欠债率无数较低的故意布景下。不管是从本人壳资源的价值商量,照旧从以前转型的角度来看,好像会有更为可不雅的后劲。

时常来说,钞票欠债表干净的公司更具价值。从钞票欠债率角度来看,御银股份和国中水务等公司一季度末钞票欠债率均不及10%。另外,在国企雠校、市值管制的大布景下,国企值得关注。上述公司中,GQY视讯、威帝股份、益民集团、莫高股份等为国企。

机遇与风险并存

并购重组在带来诸多机遇的同期,也伴跟着风险。

有关数据标明,自2016年以来,多达550家公司的并购重组以失败告终,占比接近38%。这一高失败率突显了并购历程中存在的繁多挑战。此外,并购重组历程中企业的高估值、以前的计算以及整合风险,亦然间隔上市公司竣事高质料发展的关节要素。

具体来看,历史上已完成并购的案例中,出现了较高比例的事迹承诺不达标的情况。深刻臆测这些案例不错发现,其主要原因包括三个方面:一是高溢价率时常导致企业在并购后的事迹压力增大,难以竣事预期的讲演;二是里面管制问题亦然导致事迹不达标的要害要素,并购后,企业需要在文化、管制模式等方面进行整合,而这一历程中存在的摩擦和冲突很可能影响企业的平方运营;三是宏不雅环境和行业环境的变化也与企业的预期出现偏差,经济波动、政策转机、行业竞争加重等不行控要素齐给企业的计算带来了繁多的不细目性。

一言以蔽之,本年以来并购重组商场呈现四大新特征,为经济发展带来了新的机遇。同期,有关风险也退却冷漠。在政策的持续接济下,商场主体应积极把执机遇,严慎应酬风险,通过并购重组竣事资源的优化建立和企业的高质料发展,推动经济迈上新的台阶。